47 / 160

47 / 160

LISI 2016 DOCUMENT DE RÉFÉRENCE

47

Le Groupe a mis en place en 2016 de nouvelles couvertures et le

montant de ses instruments en vie au 31 décembre 2016 porte sur un

montant nominal de 73,6 M€. Les caractéristiques de ces instruments

sont présentés en note 2.8.4 « Engagements ».

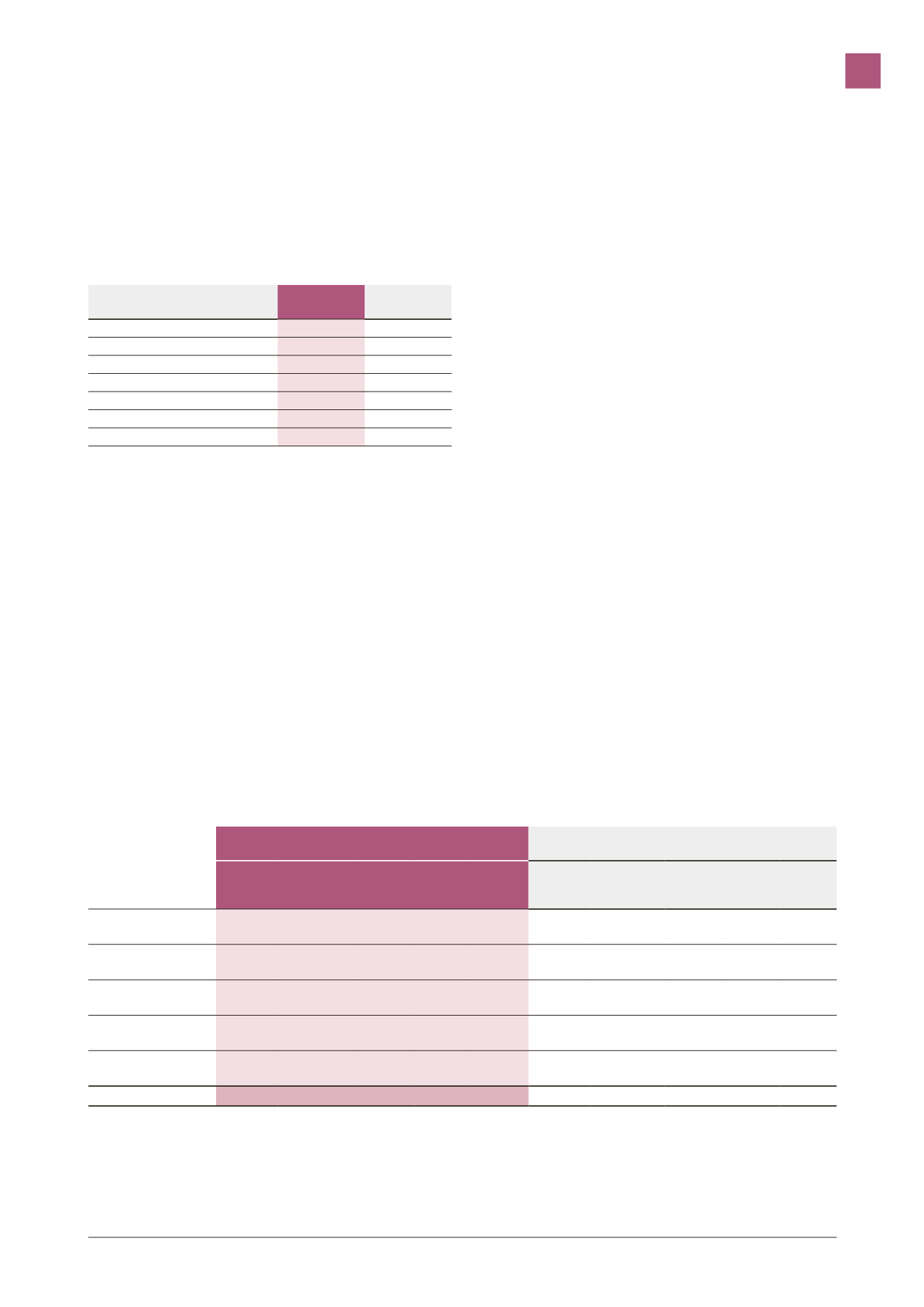

Au 31 décembre, l’exposition nette à taux variable se décompose

comme suit :

(en milliers d’euros)

31/12/2016

31/12/2015

Emprunts - taux variables

133 500

158 434

Concours bancaires courants

15 984

9 243

Trésorerie et équivalents trésorerie

(123 314)

(103 986)

Position nette avant gestion

26 170

63 691

SWAP de taux d’intérêts

73 660

76 265

Couverture

73 660

76 265

Position nette après gestion

(47 490)

(12 574)

L’approche retenue a consisté à prendre en compte comme base

de calcul à la sensibilité aux taux les positions nettes, prêteuses et

emprunteuses.

Au 31 décembre 2016, l’impact sur la partie non couverte de 100 points

de base de variation des taux variables s’élève à 475 milliers d’euros.

2.4.3.2 Risque de cours sur les matières premières

Au 31 décembre le Groupe a couvert le risque sur ses achats futurs

de matière première nickel. La juste valeur au 31 décembre 2016 des

dérivés utilisés s’élève à –145 K€.

Plus d’informations sont communiquées au chapitre 5 § 2.6.1.

2.4.3.3 Risque de change

Le Groupe est globalement soumis à deux types de risque de change :

–

–

En dehors de la zone EUR et de la zone USD, il dispose d’outils de

production dans une dizaine de pays, dans lesquels les ventes de

ses filiales sont majoritairement libellées en EUR ou en USD, alors

que leurs charges sont majoritairement libellées en devise locale,

que sont le GBP, CAD, TRY, CZK, et dans une moindre mesure

le MAD, CNY, INR et PLN, faisant naître un besoin en devises

locales. Un renchérissement de celles-ci affecterait la performance

économique du groupe;

–

–

L’USD constitue la seconde devise de facturation du Groupe

après l’EUR, principalement dans la division aéronautique. La

facturation dans d’autres devises n’est pas significative à l’échelle

du Groupe. Un affaiblissement de l’USD affecterait la performance

économique du Groupe.

Afin de protéger ses résultats, le Groupe met en œuvre une politique

de couverture dont la finalité est de réduire les facteurs d’incertitude

affectant sa rentabilité opérationnelle et lui donner le temps

nécessaire à l’adaptation de ses coûts à un environnement monétaire

défavorable.

Couverture du risque de change sur devises locales

Le Groupe a une très bonne visibilité sur ses besoins en devises

locales. Aussi, sa politique de couverture s’appuie sur la gestion d’un

portefeuille d’instruments financiers, lui permettant de se prémunir

contre une hausse du cours des devises locales. L’horizon de

couverture est de 12 à 24 mois.

Couverture du risque de change sur USD

Comme indiqué ci-avant, la génération d’USD provient principalement

de la division aéronautique du Groupe, qui bénéficie de contrats à

long terme prévoyant une facturation dans cette devise. La politique

de couverture s’appuie sur la gestion d’un portefeuille d’instruments

financiers, lui permettant d’obtenir un cours de couverture moyen

garanti. L’horizon de couverture peut aller jusqu’à 5 ans.

Portefeuille de dérivés de change

Les principaux instruments de couverture utilisés par le Groupe dans

le cadre de sa gestion du risque de change sont des ventes à terme,

des achats et ventes d’options et des produits structurés.

Le portefeuille des dérivés de change se ventile comme suit :

31/12/2016

31/12/2015

Juste

valeur

(1)

Montant

notionnel

(2)

< 1 an

de 1 à

5 ans

plus de

5 ans

Juste

valeur

(1)

Montant

notionnel

(2)

< 1 an

de 1 à

5 ans

plus de

5 ans

Position acheteuse de

GBP contre USD

–7,2

35,0

21,8

13,2

0,0

–1,4

27,4

27,4

0,0

0,0

Position acheteuse de

CAD contre USD

–1,5

39,6

33,6

6,0

0,0

–4,1

57,6

24,0

33,6

0,0

Position acheteuse de

TRY contre EUR

–0,2

18,7

18,7

0,0

0,0

–0,3

34,1

34,1

0,0

0,0

Position acheteuse de

PLN contre USD

–0,3

20,4

20,4

0,0

0,0

–0,1

20,4

20,4

0,0

0,0

Position vendeuse de

USD contre EUR

–14,1

335,2 120,3 215,0

–6,1

405,1 129,8 275,3

TOTAL

–23,3

–11,9

(1) Les montants de juste valeur sont exprimés en millions d’euros.

(2) Les montants notionnels maximum sont exprimés en millions de devises.

Les dérivés et les activités de couverture répondant aux critères de

couverture de flux de trésorerie (cash flow hedge) sont comptabilisés

conformément aux dispositions prévues par la norme IAS 39.

Les instruments de couverture sont évalués à leur juste valeur.

Leur variation de valeur est comptabilisée en capitaux propres

recyclables (OCI) pour la part efficace de la couverture et dans

états financiers consolidés

3