50 / 169

50 / 169

31/12/2017

31/12/2016

Taux de

croissance

perpétuelle

Taux

d’actualisation

Taux de

croissance

perpétuelle

Taux

d’actualisation

LISI AEROSPACE

2,00 %

7,09 %

2,00 %

6,66 %

LISI AUTOMOTIVE

2,00 %

8,15 %

2,00 %

8,15 %

LISI MEDICAL

2,00 %

5,24 %

1,90 %

4,77 %

31/12/2017

Taux d’actualisation

Taux de croissance à l’infini

Flux de trésorerie

Taux d’EBITDA

Taux

retenu

(en %)

Augmentation du

taux d’actualisation

nécessaire afin que

la valeur recouvrable

soit égale à la valeur

comptable (en

nombre de points)

Taux

retenu

(en %)

Diminution du taux de

croissance à l’infini

nécessaire afin que

la valeur recouvrable

soit égale à la valeur

comptable (en

nombre de points)

Diminution des

flux de trésorerie

nécessaire afin que

la valeur recouvrable

soit égale à la valeur

comptable (en %)

Taux

retenu*

(en%)

Diminution du taux

d’EBITDA nécessaire

afin que la valeur

recouvrable soit

égale à la valeur

comptable (en

nombre de points)

LISI AEROSPACE

7,09%

898 2,00%

(1 906)

(65,41%)

(1 088)

LISI AUTOMOTIVE

8,15%

204 2,00%

(342)

(25,92%)

(242)

LISI MEDICAL

5,24%

391

2,00%

(560)

(56,93%)

(725)

* non communiqué en raison du caractère confidentiel du sous-jacent

31/12/2016

Taux d’actualisation

Taux de croissance à l’infini

Flux de trésorerie

Taux d’EBITDA

Taux

retenu

(en %)

Augmentation du

taux d’actualisation

nécessaire afin que

la valeur recouvrable

soit égale à la valeur

comptable (en

nombre de points)

Taux

retenu

(en %)

Diminution du taux de

croissance à l’infini

nécessaire afin que

la valeur recouvrable

soit égale à la valeur

comptable (en

nombre de points)

Diminution des

flux de trésorerie

nécessaire afin que

la valeur recouvrable

soit égale à la valeur

comptable (en %)

Taux

retenu*

(en%)

Diminution du taux

d’EBITDA nécessaire

afin que la valeur

recouvrable soit

égale à la valeur

comptable (en

nombre de points)

LISI AEROSPACE

6,66%

1 027 2,00%

(2 325)

(70,39%)

(1 153)

LISI AUTOMOTIVE

8,15%

228 2,00%

(397)

(29,21%)

(245)

LISI MEDICAL

4,77%

418 1,90%

(611)

(62,29%)

(680)

* non communiqué en raison du caractère confidentiel du sous-jacent

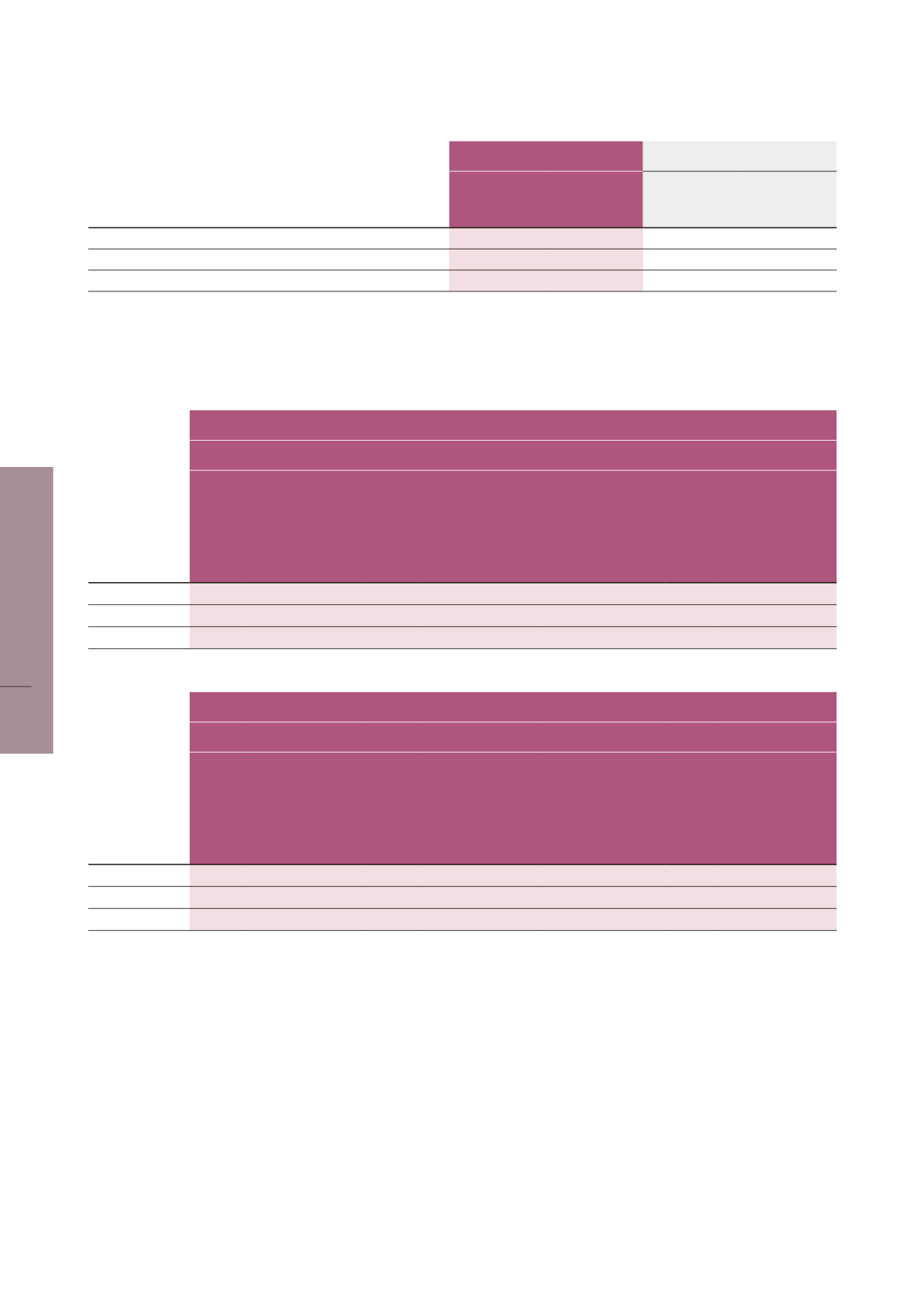

Des tests de sensibilité aux hypothèses retenues ont été mis en

œuvre et ont porté sur les principaux indicateurs entrant dans les

calculs de tests de valeur : taux d’actualisation, taux de croissance à

l’infini, éléments contributifs des cash flows. Ces tests de sensibilité

ont montré que la limite entre la valeur d’utilité et l’actif net est

atteinte pour des variations de paramètres de calcul présentées dans

le tableau ci-dessous :

50

LISI 2017 DOCUMENT DE RÉFÉRENCE

ÉTATS FINANCIERS CONSOLIDÉS

3