50 / 171

50 / 171

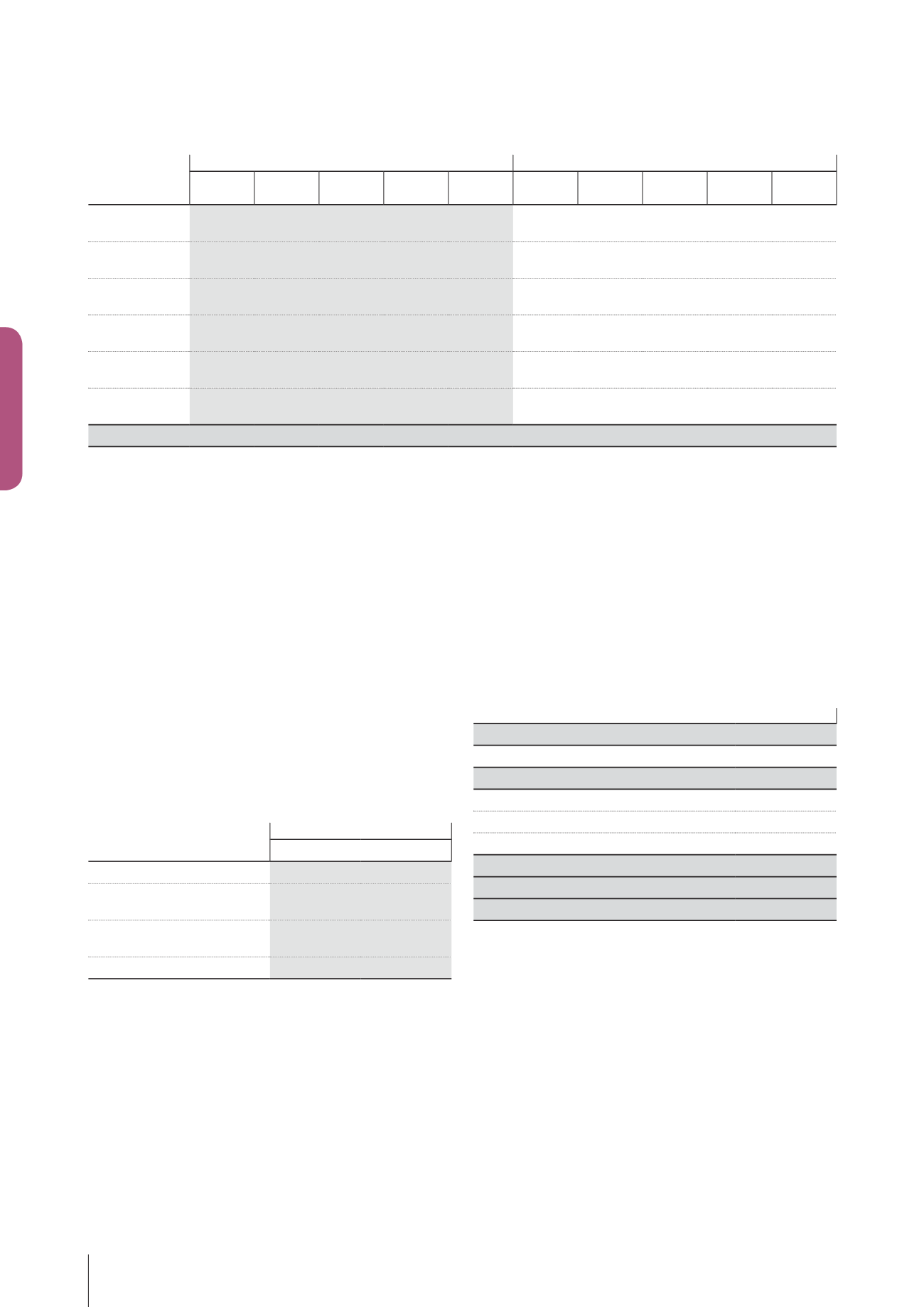

Le portefeuille des dérivés de change se ventile comme suit :

31/12/2018

31/12/2017

Juste

valeur

(1)

Montant

notionnel

(2)

< 1 an de 1 à 5 ans

plus

de 5 ans

Juste

valeur

(1)

Montant

notionnel

(2)

< 1 an de 1 à 5 ans

plus

de 5 ans

Position acheteuse

de GBP contre USD

(2,1)

32,4

20,4

12,0

0,0

0,1

32,4

25,2

7,2

0,0

Position acheteuse

de CAD contre USD

(0,5)

36,0

24,0

12,0

0,0

1,7

57,6

33,6

24,0

0,0

Position acheteuse

de TRY contre EUR

(0,5)

21,4

21,4

0,0

0,0

(0,6)

32,8

32,8

0,0

0,0

Position acheteuse

de PLN contre EUR

0,0

16,8

16,8

0,0

0,0

0,1

16,8

16,8

0,0

0,0

Position acheteuse

de CZK contre EUR

0,1

240,0

240,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

Position acheteuse

EUR contre USD

2,8

178,9

111,9

67,0

0,0

13,5

214,9

116,0

98,9

0,0

(0,2)

14,7

1) Les montants de juste valeur sont exprimés enmillions d’euros.

(2) Les montants notionnels maximum sont exprimés enmillions de devises

Les dérivés et les activités de couverture répondant aux critères de

couverture de flux de trésorerie (cash flow hedge) sont comptabilisés

conformément aux dispositions prévues par la norme IFRS 9. Les

instrumentsdecouverturesontévaluésà leur justevaleur.Leurvariation

de valeur est comptabilisée en capitaux propres recyclables (OCI) pour la

part efficace de la couverture et dans le compte de résultat pour la part

inefficace. En particulier, les activités de couverture comptabilisées

comme telles font l’objet d’une documentation formalisée justifiant

notamment larelationdecouverture,sonefficacitéainsique l’objectifdu

Groupe en matière de gestion des risques et de stratégie de couverture.

Des tests d’efficacité ont été réalisés au 31 décembre 2018 et ont

démontré l’efficacité de la relation de couverture. Les variations de juste

valeur des dérivés de couverture ne répondant pas aux critères de

couverture sont enregistrées directement dans le compte de résultat.

La sensibilité des instruments financiers à une variation de +/- 10% du

cours de change EUR/USD est la suivante :

31/12/2018

Impact

(en milliers d’euros)

USD

Cours de clôture

1,1450

Hypothèses de variation du cours

euro / dollar

–10%

+10%

Cours euro / dollar utilisé

pour l’étude de sensibilité

1,0305

1,2595

Impact (avant impôt)

(16,8)

14,2

2.4.4

I

Risque lié à la dépréciation des actifs incorporels

Le montant net des survaleurs au 31 décembre 2018 s’élève à 348 M€.

Le Groupe a retenu au 31 décembre 2017, pour la réalisation des tests de

dépréciation des survaleurs, le regroupement stratégique des Business

Units(B.U)correspondantà lasegmentationetà lastructuredureporting

du Groupe LISI à savoir les trois divisions LISI AEROSPACE, LISI

AUTOMOTIVE et LISI MEDICAL. Ce regroupement est identique au

31 décembre 2018.

Les résultats des tests d’impairment confirment la solidité de la division

LISIAEROSPACE,etmontrent lerenforcementdesactivitésde ladivision

LISI AUTOMOTIVE et LISI MEDICAL.

2.5

I

Détail des postes du bilan

2.5.1

I

Actifs non courants

2.5.1.1 - Actifs incorporels

a) Survaleur

(en milliers d’euros)

Goodwill

Goodwill brut au 31 décembre 2017

321 377

Impairment sur l’exercice 2017

0

Goodwill net au 31 décembre 2017

321 377

Augmentation

23 253

Diminution

(2 273)

Variations de change

5 431

Goodwill brut au 31 décembre 2018

347 787

Impairment sur l’exercice 2018

0

Goodwill net au 31 décembre 2018

347 787

L’augmentation s’explique par l’actualisation de l’écart d’acquisition

de Termax sur la période (+ 1,7 M€) et par l’entrée de la société

LISIAUTOMOTIVEHi-VolIncdanslepérimètreduGroupe(calculprovisoire

à 21,5 M€).

Ladiminutionconcerne lasortieLISIAUTOMOTIVEBETEOGmbH(2,3M€).

Les variations de change portent principalement sur la division

LISI AEROSPACE et proviennent des écarts de conversion sur le dollar.

48 LISI 2018 DOCUMENT DE RÉFÉRENCE ÉTATS FINANCIERS CONSOLIDÉS 3