51 / 168

51 / 168

ÉTATS FINANCIERS CONSOLIDÉS

51

LISI 2015 DOCUMENT DE RÉFÉRENCE

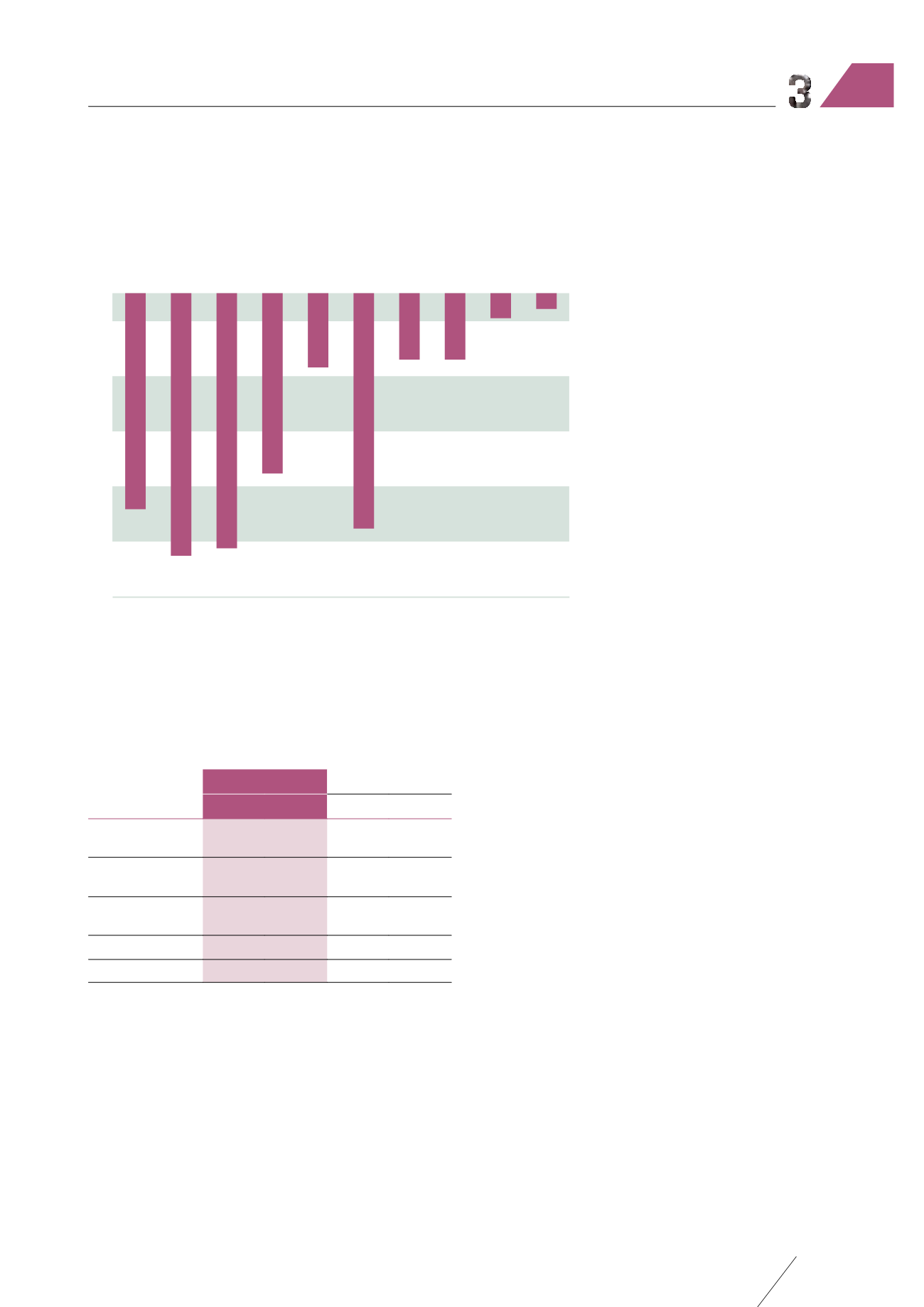

Le graphique ci-dessous présente la marge de manœuvre financière du groupe sur 10 ans soit un montant total d’emprunt

de 254 M€. L’écart avec le montant de dettes financières courantes et non courantes présentées ci-dessus (282 M€ vs 254 M€)

s’explique essentiellement par les concours bancaires courants, la participation des salariés et les dettes de crédits baux qui ne sont

pas compris dans le graphique ci-dessous :

-39,2

-47,5 -46,2

-32,7

-13,5

-42,7

-12,3 -12,3

-4,7

-2,9

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

-5

-15

-25

-35

-45

-55

Millions d'euros

Profil d'amortissement de la dette au 31/12/2015

2.5.3 Risque de marché

Les risques principaux couverts par les instruments financiers

du Groupe sont le risque de change et le risque de taux d’intérêt.

La juste valeur au 31 décembre 2015 des dérivés utilisés dans

le cadre de la gestion des risques de marché est détaillée

ci-dessous :

(en milliers d’euros)

31/12/2015

31/12/2014

À l’actif Au passif

À l’actif Au passif

Gestion du risque

de taux d’intérêt

Swaps payeurs

taux variable

1 893

2 269

Gestion du risque

de change

Dérivés de change

2 151

14 052

1 493

4 831

Total

2 151

15 945

1 493

7 100

Le risque de marché correspond au risque que des variations de

prix de marché, tels que les taux d’intérêt affectent le résultat

du Groupe ou la valeur des instruments financiers détenus.

La gestion du risque de marché a pour objectif de gérer et

contrôler les expositions au risque de marché dans des limites

acceptables, tout en optimisant le couple rentabilité / risque.

Le Groupe achète et vend des dérivés et supporte des passifs

financiers, afin de gérer les risques de marché.

Les opérations de couverture et de marché sur des instruments

financiers à terme, de taux, de change ou d’actions sont

enregistrées conformément aux dispositions des règlements

n° 88-02 et 90-15 du CRBF. Les engagements relatifs à ces

opérations sont inscrits dans les comptes de hors bilan pour la

valeur nominale des contrats. Au 31 décembre 2015, le montant

de ces engagements représente le volume des opérations non

dénouées à la clôture.

Les principes comptables appliqués diffèrent selon la nature

des instruments et les intentions des opérateurs à l’origine.

Le détail des engagements est donné à la rubrique 2.8.4.1 du

chapitre 3.

2.5.3.1 Risque de taux d’intérêt

La principale exposition du Groupe enmatière de risque de taux

d’intérêt recouvre l’exposition de ses actifs et passifs financiers

à taux variable aux variations des taux d’intérêt, qui pourraient

avoir une répercussion sur ses flux de trésorerie.

Le Groupe, dans le cadre de sa politique générale, convertit

partiellement à taux fixe sa dette initialement à taux variable,

au moyen d’instruments financiers tels que des SWAP de taux.

Ces instruments de couverture sont négociés sur des marchés

de gré à gré avec les contreparties bancaires, de manière

centralisée par la Direction Financière du Groupe. Ils ne sont

pas qualifiés de couverture par le Groupe et sont comptabilisés

en juste valeur par le compte de résultat.